“多地业主停贷” 舆情分析报告

2022-07-22 | 优讯舆情 3766 舆情监测 网络舆情热点 舆情分析报告 舆情应对 舆情分析 社会热点舆情一、舆情简述

6月30日至今,部分地区住房开发项目因停工、延期交付,导致业主宣布停止还贷。截至7月20日,据不完全统计,“停贷事件”已经涉到了广东、河南、广西、湖南等10余个省份,全国已有约200个项目购房者发布强制停贷声明。

7月12日,多家银行披露停贷事件摸排情况,涉及按揭贷款规模较小,整体风险可控。截至7月15日,包括6大国有行在内的20 余家银行对“停贷事件”做出回应。

7月14日,银监会首次回应“停贷”事件。银保监会有关部门负责人表示,最近关注到个别房企楼盘出现延期交付情况,这件事的关键在于“保交楼”,对此银保监会高度重视。下一步工作中,银保监会表示,将引导金融机构市场化参与风险处置,加强与住建部门、中国人民银行工作协同,支持地方政府积极推进“保交楼、保民生、保稳定”工作,依法依规做好相关金融服务,促进房地产业良性循环和健康发展。

7月17日,银保监会有关部门负责人接受《中国银行保险报》记者采访时再次回应“停贷”一事,银保监会对此高度重视,加强与住建部、人民银行等部门的协同配合,坚持“房住不炒”,坚持“稳地价、稳房价、稳预期”,支持地方更加有力地推进“保交楼、保民生、保稳定”工作。

二、舆情传播分析

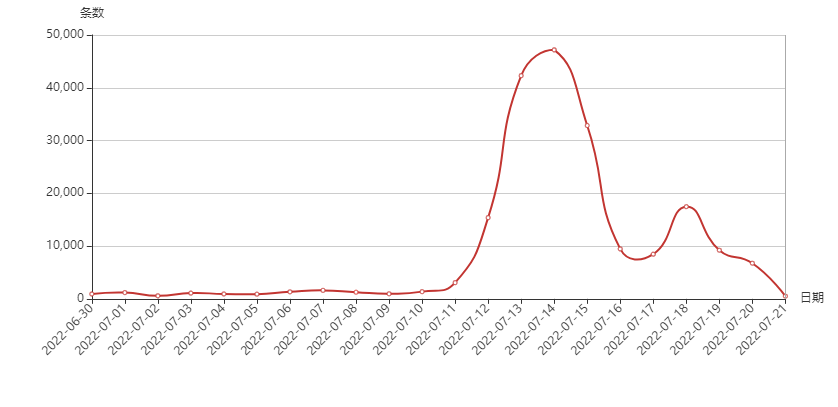

根据优讯舆情信息监测平台,截至2022年7月21日,停贷事件相关舆情信息214028条。7月14日,相关舆情在银保监会及多家银行回应“停贷事件”后达到监测期内峰值。

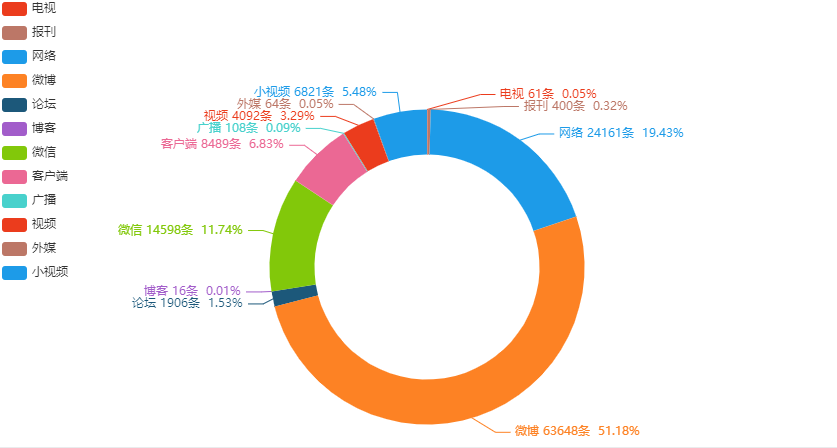

根据优讯舆情信息监测平台,本次舆情传播主要分布在新浪微博平台,相关舆情声量为63648条,占比51.18%;网络平台相关舆情声量为24161条,占比19.43%;其他平台舆情声量分布依次为微信、客户端、视频等。

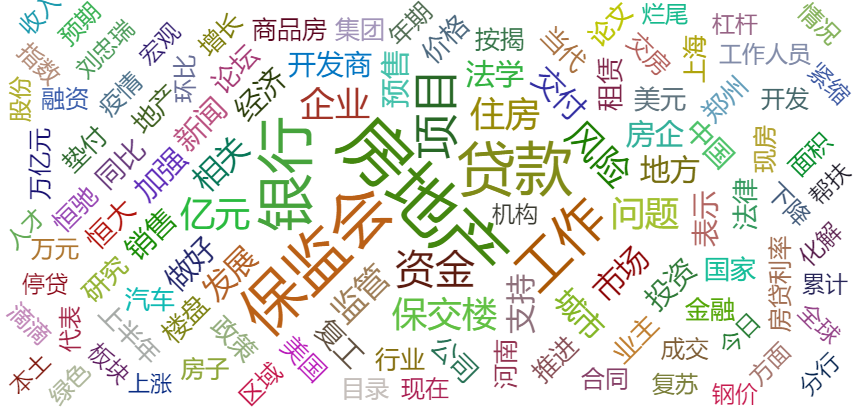

根据优讯舆情信息监测平台,本次舆情传播热词集中于房地产、贷款、资金、银行、贷款等。

三、舆论反馈

(1)媒体方面

金融界理财:青山缭绕疑无路,忽见千帆隐映来。报道中认为本次风波更多是涉险房企存量风险的集中释放并且在市场各方的积极努力下,停工势头已得到缓解,同时该事件的爆发对银行影响有限。整体看随着监管层与多地政府积极介入,本次“停贷”风波正积极化解。

澎湃新闻:津沪渝负增长,厦门债务水平高。烂尾楼业主抱团强制停贷的同时,其他居民的贷款意愿也在减弱。据中国人民银行数据,今年上半年,中国住户部门新增贷款呈疲弱态势,月均同比少增近4000亿元,甚至在2月和4月,住户部门新增中长期贷款录得负值。而在受疫情冲击较大的城市,居民贷款意愿不足则更为明显。

新京报:房地产行业亟须一次全面体检。市场经济下,风险本质上是资源错配,资源错配实为责权利不对等。当前,要借助目前的烂尾楼事件,启动对整个房地产行业的体检。通过体检及时找到风险点,理顺风险传导链条,从而利用市场化、法治化机制化解风险,防患于未然,莫让业主承担本不应由其承担的风险,避免金融风险变成社会不稳定因素。

(2)专家方面

克而瑞研究中心在研报中强调,此次风波表面上看是银行和楼盘业主的矛盾,实则是业主购买的楼盘,因开发商资金问题面临停工或是延期交付风险,有部分甚至濒临烂尾。业主为了维护自身合法权益,不得不“断供”自保,希望政府引起高度重视。

受访人士表示,按揭停贷风波的原因是资金与信心缺失:第一,保交房进度偏慢,包括问题房企风险化解慢、出险后销售显著下滑、企业自身可动用资源明显不足等因素。保交房问题发酵的根源在于:问题房企从原有资金池模式向项目自身造血模式切换,保交房项目资金缺口较大,在没有外部资源注入的情况下,依靠自身销售回款难以解决。形成了恶性循环,即越需要钱的房企,销售下滑越大,融资难度越大,保交房压力越大,开工与施工被进一步放缓。第二,购房者信心不足,停贷倒逼保交房,诉求有合理性。

(3)网民方面

(一)银保监及银行回应前

网民方面主要以关注多地区业主停贷,吐槽烂尾楼对业主造成的损失,呼吁大家效仿。同时,部分网民探讨“停贷”对银行、政府、个人造成的影响。

@娃哈哈啊健力宝:烂尾楼业主集体停贷,已经如潮水般铺开,化被动为主动,反客为主,就问银行慌不慌?相比几十、上百万的房贷,征信或许不重要了。

@哗笑的街-:好戏在后头继江西业主后,郑州业主也告知强制停贷。

@老羊说楼市:多行不义必自毙,楼市这是要开启“停贷”反击战,谁之过?业主们的反抗有用么?移动叔叔:别整天给家长减负了,麻烦先解决学生吃饭的卫生问题吧!真的把我给看吐了,简直丧尽天良。

@总给西方递刀子2:示范效应各家都纷纷效仿

@守法公民yyds:由此看来,强制停贷这种现象具有传染性,凡是烂尾楼的业主都容易中标,具体表现就是我摆烂了,法律,征信请随意,我不在乎了。

@徐上峰X:购买的房子烂尾了,可以不还房贷吗?很多业主认为,自己付了首付,没有拿到房子,吃了哑巴亏,不还款天经地义。其实,这是行不通的,即便开发商无法交房,业主给银行的贷款还得还,一分不能少。最近,武汉绿地光谷星河绘全体业主发出了停贷告知书,理由是该楼盘自去年8月起停工,烂尾已成定局,责任不在业主,将停止还房贷。但是,业主可能会失望。就算房子烂尾了,开发商没有按时交房,业主还得按规定还房贷。业主欠银行的钱,逾期了是要承担相应责任的。比如,业主拒不还款,银行可以通过法律手段,给业主上征信名单。

(二)银保监及银行回应后

网民方面一方面发表理性观点,呼吁政府部门做好监管,保障民生;一方面指责银保监存在监管漏洞,要求提供详细举措。

@毓来毓好777:讲了一堆,又好像啥也没讲!

@忘记此人S:整天这种套路话!老百姓深恶痛绝!

@编辑名称Number1 :可控是可控,你到是控一下啊!

@蓝水鱼LS :这就对了,证府应该监管保交楼,这是基本民生,做不到会出大问题。

@仙女味儿的喵咪:一定要监督好开发商,这可是父母一辈子的心血

@何用不臧:现在是这样,还贷了,也是烂尾楼,不还贷也是烂尾楼,违规放贷,然后监管资金没有在监管账户,所以这个事儿从情理上讲,确实不能怪购房者。

@香水柠檬冰的:银保监的“监”是汉字吗?何解?银行把期房款漏给开发商的时候,“监”在哪儿?

四、分析研判

目前,银保监及多家银行表示金融风险总体可控、引导金融机构市场化参与风险处置、积极推进“保交楼、保民生、保稳定”工作。网络舆情热度逐步趋于低位。停贷风波虽然仅发生在个别城市的个别项目上,但从事件造成的舆论恐慌和负面情绪持续蔓延的危害来看,容易在短期内造成跟风效应,引发金融风险。并且,停贷风波还可能挫伤居民购房行为,延缓住房销售向正常状态回归,增加地产链条经营压力,一定程度上拖累稳增长成效。

当前,业主的核心诉求是保交楼,地方政府、银行、开发商等能否尽快开展沟通、处理工作,是平息停贷风波,消除衍生影响的关键。短期内尽快平息停贷风波的根子,还在于各地政府以恰当方式积极与业主进行沟通。

银行在此次事件中,屡屡被指责未尽到预售资金监管义务或违规发放按揭贷款、划入非监管账户等,承受较大的舆论压力。因此,银行需与地方政府部门协商,以“保交楼”为大局,明确双方责任与义务,避免陷入相互扯皮、推诿情形。同时,由于此次全国涉及停贷风波的烂尾楼业主多数是刚需,不少人当前经济压力下面临失业、收入下降等困境,也确有偿贷压力。在不破坏商业银行借贷偿还的商业化运行根基下,银行针对停贷业主,采用允许阶段性暂缓还款、个人端不计入征信、审慎处理停贷期间利息等多方式,有效平息停贷业主情绪,为稳妥处理停贷事件营造良好的舆论氛围。此外,受地产融资监管趋严、部分房企资产链压力加大,各地银行需梳理区域内开发贷风险,防范区域内开发贷等其他不良贷款事件与本次停贷事件相叠加,导致不良贷款率抬升。

作者:优讯舆情分析师 张国良

- 相似推荐

- 从“3·15”荐股骗局看金融机构风险管理要点

- 年底网络讨论为何更容易“热起来”?

- 奇瑞天门山“翻车”:危机公关、舆论分化与营销策略反思

- 2025年底银行业舆情风险研判及监测关键点提示

- 舆情透视:从康熙身世之谜热传,解析当代人历史话题追逐心理

- 舆情观察:瑞昌幼儿园伤眼事件的社会回响与教育治理镜像

- 2025年中秋国庆“双节”舆情风险提示

- 9月11日全网络舆情简报:少女遭体罚死前求助信被老师拦截

- 武汉大学“职工子女逼停学生”事件:舆情风波背后的特权质疑

- 理性观察 | 湖北“妈妈岗”争议背后:女性就业支持与公平边界

- 6月13日全网络舆情简报:一架波音787客机印度坠毁

- 从协和“4+4”到天价耳环:互联网时代的公平焦虑与舆论监督

- 黄杨钿甜高价耳环风波舆情分析

- 婚姻新规舆情聚焦:户口本退出的公众反响与社会思潮

- 重庆三峡学院“天价采购”:75万与299元背后制度漏洞待深挖