交行提前还贷收取补偿金舆情分析

2022-08-05 | 优讯舆情 1210 舆情监测 舆情分析报告 网络舆情 网络舆情监测 社会热点舆情8月1日,交通银行发布《关于个人按揭类贷款、个人线上抵押贷(消费)提前还款补偿金收费调整的公告》,公告显示,从2022年11月1日开始,提前还款补偿金收取具体以贷款合同中约定为准,补偿金比例为提前还款本金金额的1%,在合同约定基础之上,各地分行具有补偿金优惠减免权限。从目前各大银行收费标准来看,交行关于还贷补偿金的收费调整为国内银行首次,公告发出以后,迅速引发争议。2日,交行官网将该公告删除。随后交通银行表示,在2022年11月1日前,将仍按原收费标准执行,本次公告是为了进一步规范收取提前还款补偿金行为,并不是要从严收取提前还款补偿金或取消减免政策,该公告调整内容对现行及后续执行环节、对客户均无实质影响。

一、舆情传播分析

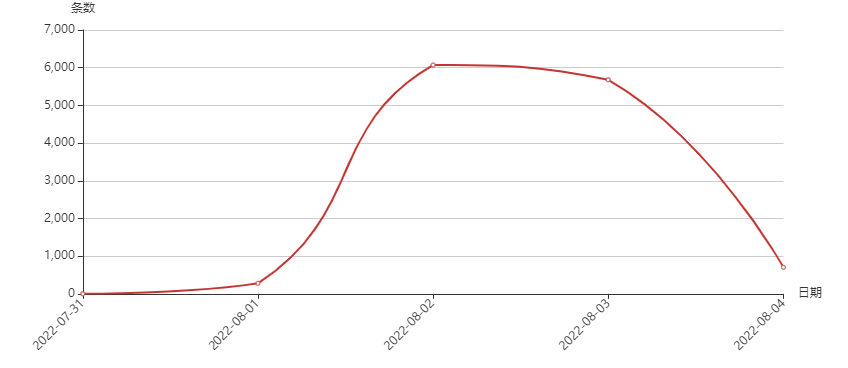

根据优讯舆情信息监测平台,截至2022年8月4日15时,“交行提前还贷收取补偿金”事件相关舆情信息12745条。8月2日,相关舆情在交行发布公告后一天达到监测期内峰值。

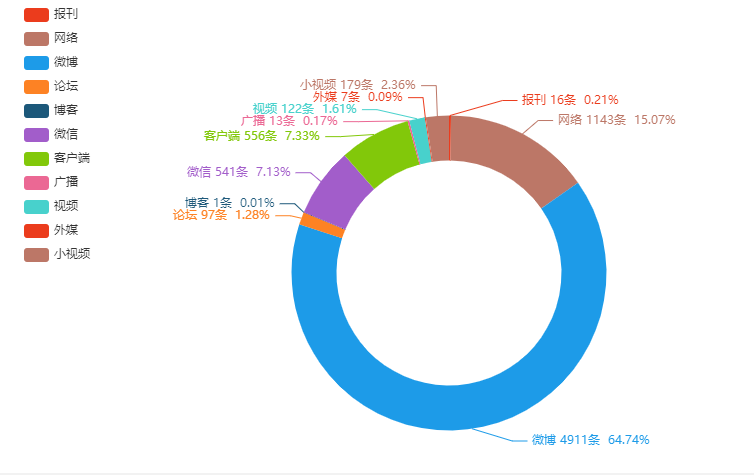

根据优讯舆情信息监测平台,本次舆情传播主要分布在新浪微博平台,相关舆情声量为4911条,占比64.74%;网络平台相关舆情声量为1143条,占比15.07%;其他平台舆情声量分布依次为客户端、微信、视频等。

二、舆论观点

(一)媒体观点

《经济导报》:银行调整提前还款违约金的收取,在某种程度上可以减缓提前还贷的状况,可以说是相对比较正常的市场竞争行为。不过,银行采取这样的决定,在市场上可能并不是一个很明智的举措。对提前还款收取违约金,在某种程度上会降低银行贷款的吸引力,不利于新增贷款数量的增加。从市场竞争来讲,其他银行跟进调整提前还款违约金政策的可能性也不会太大,即便有跟进,也未必有大规模的跟进。

《南方日报》:新规抬高了提前还款的成本,房贷客户也担心其他银行纷纷效仿,但交行招致批评最主要的原因,概括起来是“吃相难看”。从“欠钱的是大爷”说起,在多数人的认知中,欠钱不还、拖拖拉拉迟还才应该被谴责,提前还款至少是中性的。银行资金提前回笼,也好早做打算,再收补偿金,就显得贪心。

《新京报》:银行此举其实也并非全无道理,在国际上,这样的做法亦属常见。因此,从这个角度去看,借款人提前还贷,银行收取相应的费用,其实有着合理的商业逻辑。当然,收取提前还款补偿金可能会打消潜在的客户向这家银行借款的激励,故银行做起来不会无所顾忌。而银行能否收取提前还款补偿金,其实还有一个限定条件,那就是取决于事前签订的贷款合同。如果合同明确约定能收取,那就能收取。如果约定该费用是浮动的,那银行也能提高费率。如果只约定可以提前还贷,但没有约定提前还款补偿金,那银行就不能单方决定收取这项费用。

红星新闻:对客户提前还款的态度,其实反映的是银行的业务水准。银行开拓客户、保证资金安全升值的能力越强,提前还贷所带来的损失越小,甚至因为提前还贷带来的资金流动性,还有可能给银行创造新的利润增长点。相反,通过提高提前还款的成本,来阻止有提前还款意愿的客户,或许说明银行尚缺足够的应变能力。在当前的经济形势下,提前还款现象增加的原因之一,就是用户找不到更好的投资渠道,钱留在手里还会贬值,不如提前还款节省房贷利息。与此同时,很多中小企业还面临资金困难、融资成本高的难题。在这种情况下,如果银行可以充分发挥平台作用,把用户提前还的房贷,用来扶持企业发展,促进经济的稳定上行。这样不仅保障了银行收益,也实现了很好的社会收益,可谓实现了共赢。

(二)专家观点

金融研究院首席研究员董希淼表示,商业银行向客户发放贷款,并以合同形式明确约定贷款期限、利率等要素。全部或部分提前还款,违背了贷款合同中关于贷款期限的约定,是一种“违约”行为,这是部分银行对提前还款行为收取违约金(补偿金)的逻辑基础,目前法律未明确规定提前还款需要支付违约金(补偿金),需要看贷款合同约定。在实践中,较少银行对提前还款行为收取违约金(补偿金),少数银行即使有收取违约金(补偿金)的约定,客户往往可以申请豁免,或通过购买一定的金融产品或存款获得豁免。根据公告,此次收取所谓提前还款补偿金的条件较为苛刻,比例较高,可能出于两个方面原因:一是今年以来个人贷款有效需求不足,增长缓慢,试图以收取“补偿金”手段遏制客户提前还款行为;近年来由于加大想实体经济让利,费用减免较多,中间业务收入下滑明显,通过收取“补偿金”增加中间业务收入。

广东国鼎律师事务所主任朱列玉表示,银行对提前还贷收取补偿金,是没有法律依据的,我国的补偿金主要是对损失的填补,损失是指实际发生的损失而不是预期利润。顾客提前还款,银行只是预期利润没有赚到,并没有发生实际损失,因而收取顾客的补偿金是没有法律依据的。

易居研究院智库中心研究总监严跃进表示,1%的补偿金是需要购房者承担,政策一旦落地,无形中增加了购房者的压力,原则上还是要保护购房者权益,所以某银行撤销了相关规定。有一部分购房者是希望提前还贷进而把房产做抵押,来获得成本更低的贷款,还有一部分购房者会对比目前新购房者的房贷利率,觉得现在偿还贷款的利息太高,所以想提前还贷。银行则要对此类提前还贷的动机有充分认识,理解客户金融需求,主动改善服务,以不增加购房者负担的角度去协调此类问题,减少各类贷款方面的纠纷和投诉。

南京财经大学投资学系主任王慧认为,对银行来说,个人房贷是很优质的资产,所以银行不希望客户提前还贷。这样一条公告的发布,最重要的原因是近期提前还贷的人明显增加了。银行通过规范和调整提前还贷补偿金的方式,主要目的是最大程度遏制客户提前还款的行为。

江苏省金融研究院副院长蒋昭乙表示,今年以来,受经济下行和疫情反复等多方面影响,部分居民收入有所下降尽管大家知道投资比提前还贷划算,但迫于投资环境不理想,还是会觉得早还贷更划算,可以少负担银行的贷款利息。

(三)银行业内人士

西城某银行个贷经理表示,由于各地贷款政策不同,若收取补偿金,补偿金额一般按提前还款本金金额的1%收取,最多不超过提前还款日到借款合同到期日之间应付的利息,在实际执行中,应按照分行与借款人签订贷款合同的相关约定执行。如要求提前还款,应在还款日前至少15个银行工作日向贷款银行提出申请,经审批同意后另行签订协议。协议生效且提前还款资金到账后,方可办理还款手续。提前还款渠道、办理要求、提前还款方式及补偿金等事宜需要以贷款合同为准,在线申请的惠民贷和质押贷款提前还款暂不收取补偿金。

建行银行一工作人员表示,提前还款是否收取违约金,详见双方合同约定,目前不收取违约金。但借款期限在1年以内(含1年)的,不得提前部分还款。如果是提前部分还款的话,是需要超过1年才可以。客户提前还款需先申请,预约完成后才可以进行还款。

农业银行相关工作人员表示,提前还款是否需要缴纳违约金要看各地政策需求,有的地方会明确说明在贷款发放后3年内提前还款会有违约金,3年以上则没有。违约金比例也是参照贷款行当地政策执行。

沪上某商业银行个贷中心经理表示,银行不太欢迎提前还贷的行为,这和今年银行贷款的投放任务有关,若是提前还贷多了,在某种程度上银行今年的信贷包括房贷投放任务会完成不了,客观上银行是会抵触此类客户提前还贷行为的。

某股份制银行理财经理表示,尽管撤销了公告,但背后实则说明当前提前还款的现象有所增加,目前市场上理财、存款等产品收益率对投资者缺乏吸引力,如果客户手里的流动资金能跑赢房贷利率,则不建议提前还款。眼下部分客户希望通过提前还款来减轻自身房贷压力,以减少后续的利息开支。

三、网民关注话题

1、吐槽交行收取补偿金行为,建议取消

@瞭望投资:这种应该追责,纯属霸王条款!不能让合法抢劫肆无惮忌。

@58jinshu:一个国有银行,偷偷删除公告,霸王条款,真有魄力!

@粤港澳小小胖:粤港澳小小胖超话明明可以抢,他还给你发了个公告。

2、反映其他银行普遍存在类似规定

@ICE01534:中国工行呢?我们今年提前还,就是收了提前还款的利息费用。

@A刘桂芬女士:所有银行的这些提前还款都这么干。

@有啥好吃丶:不都收取的吗,只是其它银行没公告而已

@箴茗小二郎:既然每家银行提前还款都有手续费啊,标题怎么只针对交通银行?而且这个费用问题很久了,也不是新鲜事需要特别针对一家银行。

3、认为银行行为合法

@卷王007:你怎麽不想想银行的难处 又不是不让你提前还 都还了他用什麽支付存款利息

@前哥:确实,合法但不合理

@圈儿本命有福:银行人工等成本也需要靠一定时间的利息才能赚回来的吧,合同都是约定一定期限以后提前还款没有违约金,早还了,说不定银行就是做亏本生意。充其量就是商业行为的利己条款而已。

4、其他观点

@完美盗贼:现在都这样?骂,抱怨就撤下,甚至朝令朝改跟玩似的,如果骂的人少…就实施了。

@笑看浮华苍生cc:删除了总归是好事

@我就是西门Q:中国大陆的银行除去合法抢劫,除去吃利息外,根本没有其他的金融创造力了。

@有为青年积极向上:银行拿着存款人低息的钱,高利房贷给他人,这种一本万利的买卖一般人没资格能干

四、分析研判

在当前经济形势下,部分人群选择提前还款来缓解压力。虽然部分银行根据合同约定,针对提前还贷者收取一定的违约金。但此次交行通过官方网站发布公告这一行为,引发舆论对行业调整、强行收取费用的焦虑。随着交行删除公告,媒体调查行业及国外现状,以及专家解读原因和是否合理,舆论情绪由焦虑转至不满,吐槽交行这一行为。并且相关话题逐步延伸至银行业收取违约金是否合理。

目前来看,随着交行删除相关公告以及其他热点事件转移焦点,舆情逐步进入衰退期。此次舆情事件也给予银行部分启示,一是在涉及个体切身利益政策发布前,充分研判相关政策对个体及行业带来的影响,做好舆情研判;一是政策发布后,及时联动媒体及大V针对政策作出解读,避免公众误读;一是提前舆情、做好预案和应对措施,防范业务经营过程中提前还贷行为的纠纷和投诉。

- 相似推荐

- 两会期间舆情风险研判与建议

- 女子取5000元现金被银行反复询问事件分析

- 优讯舆情百科|新媒体时代的舆论形成过程

- “萧山农商银行柜员喊顾客‘滚’”事件舆情分析

- 4月24日全网络舆情简报:种地交钱被免干部涉嫌学历造假

- 4月23日全网络舆情简报:多地高校禁止学生挂床帘

- 4月22日全网络舆情简报:金价涨到700后不敢买也不敢卖

- 4月19日全网络舆情简报:男子买4600台手机刷好评4个月赚300万

- 4月18日全网络舆情简报:下铺乘客购买的就是下铺的使用权

- 4月17日全网络舆情简报:特斯拉卖一辆车净赚43300元

- 4月16日全网络舆情简报:12306回应年轻人卧铺挂帘子老人没地坐

- 粉红税风波:政法大学学生起诉欧莱雅舆情分析

- 4月15日全网络舆情简报:孩子理发138元妈妈嫌太贵只愿付24

- 4月12日全网络舆情简报:警方通报女子赤身在大学男寝打砸

- 4月11日全网络舆情简报:湖北一公职人员殴打酒店老板称副市长跟我平